มูลนิธิ สมาคม ในแง่มุม “ภาษี” สรรพากร

มูลนิธิ สมาคม ที่ดำเนินงานกันอยู่ในขณะนี้ ต้องมีฐานะเป็นนิติบุคคลด้วยข้อบังคับทางกฎหมาย และไม่ว่าจะเป็นมูลนิธิ สมาคม หรือ องค์การสารารณกุศล ล้วนมีความรับผิดชอบต่อภาษีสรรพากร ได้แก่ ภาษีเงินได้นิติบุคคล ภาษีมูลค่าเพิ่ม เป็นต้น

มูลนิธิ สมาคม ในมุมมองของสรรพากรมีลักษณะ

ความหมาย และลักษณะของ มูลนิธิ สมาคม ในมุมมองของสรรพากร มีดังนี้

ความหมายของ มูลนิธิ

“มูลนิธิ” หมายถึง ทรัพย์สินที่จัดสรรไว้โดยเฉพาะสำหรับวัตถุประสงค์เพื่อการกุศลสาธารณะ การศาสนา ศิลปะ วิทยาศาสตร์ วรรณคดี การศึกษา หรือเพื่อสาธารณประโยชน์อย่างอื่น โดยมิได้มุ่งหาประโยชน์มาแบ่งปันกันและได้จดทะเบียนตามบทบัญญัติแห่งประมวลกฎหมายแพ่งและพาณิชย์ และการจัดการทรัพย์สินของมูลนิธิ ต้องมิใช่เป็นการหาผลประโยชน์เพื่อบุคคลใด นอกจากเพื่อดำเนินการตามวัตถุประสงค์ของมูลนิธินั้นเอง

ความหมายของ สมาคม

“สมาคม” หมายถึง การก่อตั้งสมาคมเพื่อกระทำการใด ๆ อันมีลักษณะต่อเนื่องร่วมกันและมิใช่เป็นการหาผลกำไรหรือรายได้มาแบ่งปันกัน ต้องมีข้อบังคับและจดทะเบียนตามบทบัญญัติแห่งประมวลกฎหมายแพ่งและพาณิชย์ ทั้งนี้ รวมถึงสมาคมที่จัดตั้งขึ้นตามกฎหมายอื่น ๆ ได้แก่

- พระราชบัญญัติสมาคมการค้า พ.ศ. 2509

- พระราชบัญญัติฌาปนกิจสงเคราะห์ พ.ศ. 2517

- พระราชบัญญัติแรงงานสัมพันธ์ พ.ศ. 2518

การดำเนินงานตามปกติในแต่ละรอบปีของมูลนิธิ สมาคม องค์การสาธารณกุศล เมื่อเกิดรายได้ จึงมีความรับผิดชอบต่อภาษีสรรพากรต่าง ๆ รายได้ที่เข้าลักษณะเงินได้พึงประเมินตามมาตรา 40 (1) ถึง (7) แห่งประมวลรัษฎากร เช่น เงินได้จากดอกเบี้ย เงินปันผล ค่าเช่า ค่าสิทธิ และค่านายหน้า เป็นต้น จะต้องเสียภาษีเงินได้นิติบุคคลในอัตราร้อยละ 10 ของจำนวนรายรับก่อนหักค่าใช้จ่าย

รายได้ที่เข้าลักษณะเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร ได้แก่ เงินได้จากธุรกิจการพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง การขายอสังหาริมทรัพย์ หรือการอื่น ๆ นอกเหนือจากที่กล่าวในวรรคก่อน จะต้องเสียภาษีเงินได้นิติบุคคลในอัตราร้อยละ 2 ของจำนวนรายรับก่อนค่าใช้จ่ายทั้งนี้ รายได้ที่ได้รับจากค่าลงทะเบียน หรือค่าบำรุงที่ได้รับจากสมาชิก หรือเงิน หรือทรัพย์สินที่ได้รับจากการบริจาค หรือจากการให้โดยเสน่หา ไม่ต้องนำไปรวมคำนวณเนรายรับในการเสียภาษีหากมูลนิธิ สมาคม ที่เข้าข่ายต้องเป็นประกอบการที่ต้องเสียภาษีมูลค่าเพิ่มหรือภาษีธุรกิจเฉพาะ ก็มีหน้าที่ต้องเสียภาษีดังกล่าวด้วย นอกจากจะได้รับการยกเว้นตามข้อกฎหมาย

นอกจากนั้นแล้วในฐานะที่เป็นนิติบุคคลประเภทหนึ่ง มูลนิธิ สมาคม องค์การสาธารณกุศลก็อยู่ในบังคับ ต้องถูกหักภาษีเงินได้ ณ ที่จ่าย หรือมีหน้าที่หักภาษีเงินได้ณ ที่จ่าย และนำส่งต่อกรมสรรพากร ตามที่ประมวลรัษฎากรบัญญัติไว้ด้วย

ความหมายของ มูลนิธิ สมาคม

มูลนิธิ สมาคม ที่มีฐานะเป็นองค์การหรือสถานสาธารณกุศล เป็นอีกสถานะหนึ่งในทางกฎหมายสรรพากร ที่เอื้อประโยชน์แก่บุคคลธรรมดา นิติบุคคลที่จะได้รับส่วนลดทางภาษี ได้แก่ เมื่อบริจาคเงินหรือทรัพย์สินให้แก่สถานสาธารณกุศล โดยบุคคลธรรมดาจะได้รับลดหย่อนภาษีจำนวนเท่ากับที่ได้บริจาคแต่ไม่เกินร้อยละ 10 ของเงินได้พึงประเมินหลังหักค่าใช้จ่าย และค่าลดหย่อนอื่นๆส่วนนิติบุคคลสามารถนำไปใช้เป็นค่าใช้จ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลในส่วนที่ไม่เกินร้อยละ 2 ของกำไรสุทธิ

การดำเนินการเพื่อให้ได้รับการประกาศเป็นองค์การหรือสถานสาธารณกุศล เป็นวินิจฉัยของคณะกรรมการมูลนิธิที่จะดำเนินการยื่นคำขอหรือไม่ อย่างไรก็ดี กระทรวงการคลังได้มีการกำหนดหลักเกณฑ์ขั้นตอนไว้

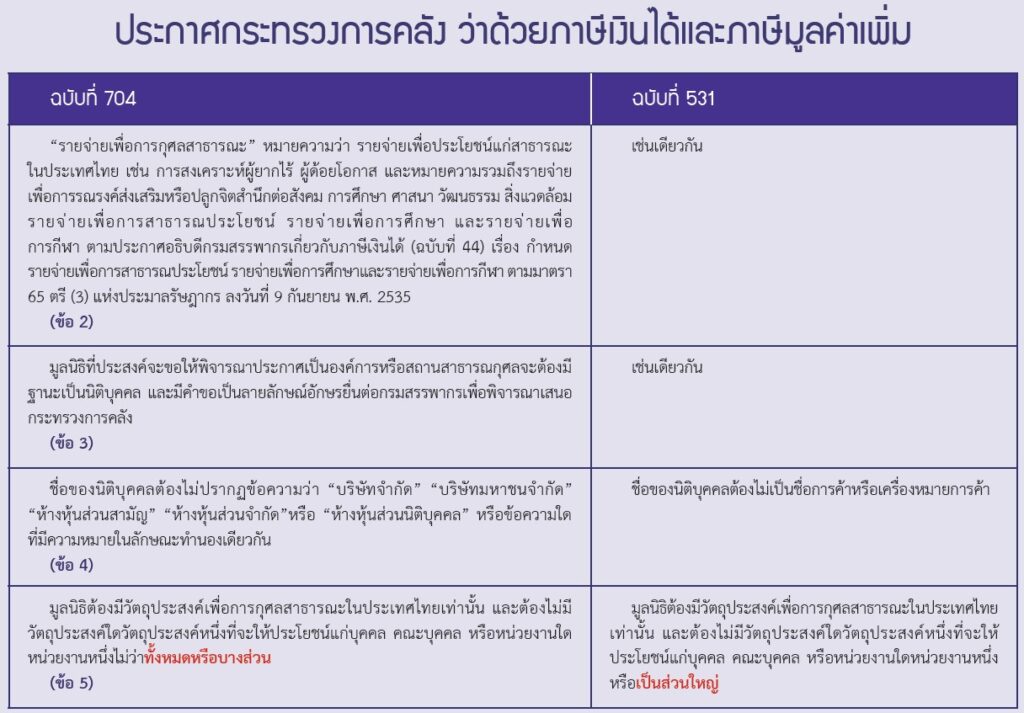

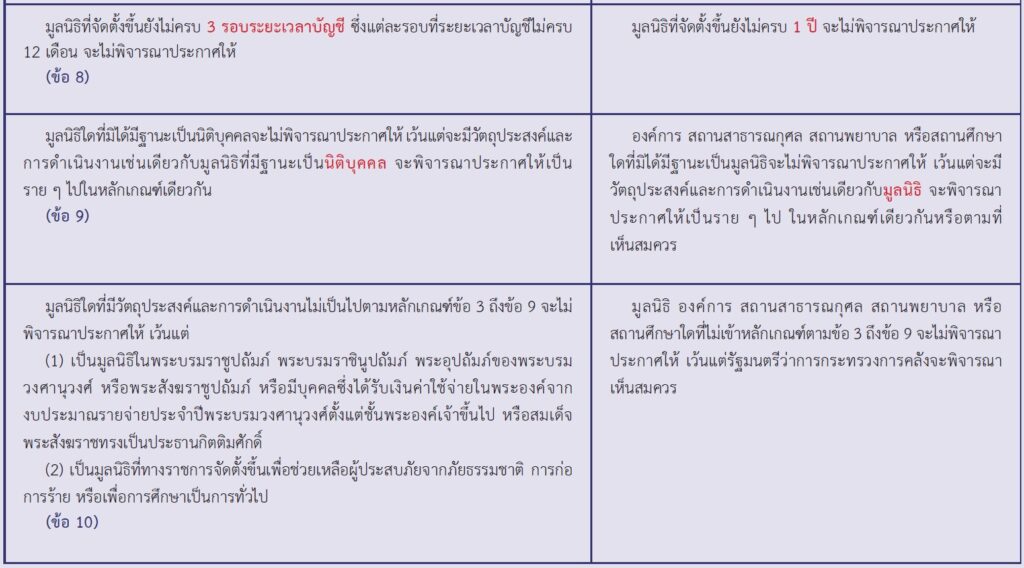

การจะบรรลุผลได้รับการประกาศเป็นองค์การหรือสถานสาธารณกุศล มูลนิธิ สมาคม จะต้องดำเนินการต่าง ๆ ตามหลักเกณฑ์ขั้นตอนที่ได้กำหนดไว้ตามประกาศกระทรวงการคลัง ว่าด้วยภาษีเงินได้และภาษีมูลค่าเพิ่ม (ฉบับที่ 704) ประกาศ ณ วันที่ 1 พฤษภาคม พ.ศ. 2561 ซึ่งจะใช้บังคับสำหรับมูลธิที่ได้ยื่นคำขอเป็นลายลักษณ์อักษรต่อกรมสรรพากรตั้งแต่วันที่ 1 มิถุนายน พ.ศ. 2561 เป็นต้นไป ส่วนมูลนิธิ

ที่ยื่นคำขอเป็นลายลักษณ์อักษรก่อนนั้น ยังคงใช้หลักเกณฑ์ ขั้นตอนตามประกาศกระทรวงการคลัง ว่าด้วยภาษีเงินได้และภาษีมูลค่าเพิ่ม(ฉบับที่ 531) ลงวันที่ 15 ตุลาคม พ.ศ. 2555 ทั้งนี้ โดยประกาศกระทรวงการคลังฉบับดังกล่าวข้างต้น มีรายละเอียดสรุปดังนี

Good article and straight to the point. I am not sure if this is actually the best place to ask but do you people have any ideea where to get

some professional writers? Thanks in advance 🙂

Real great information can be found on blog.!

Kalorifer Sobası odun, kömür, pelet gibi yakıtlarla çalışan ve ısıtma işlevi gören bir soba türüdür. Bu soba, içindeki yakıtın yanmasıyla oluşan ısıyı doğrudan çevresine yayar ve aynı zamanda suyun ısınmasını sağlar.

Keep up the fantastic work! Kalorifer Sobası odun, kömür, pelet gibi yakıtlarla çalışan ve ısıtma işlevi gören bir soba türüdür. Kalorifer Sobası içindeki yakıtın yanmasıyla oluşan ısıyı doğrudan çevresine yayar ve aynı zamanda suyun ısınmasını sağlar.

This website was… how do you say it? Relevant!! Finally I’ve found something that helped me. Appreciate it!

Yüksek bahislerle futbol bahislerinde oynarken devasa ödüller kazanmak çok heyecan verici!

Keep up the fantastic work! Kalorifer Sobası odun, kömür, pelet gibi yakıtlarla çalışan ve ısıtma işlevi gören bir soba türüdür. Kalorifer Sobası içindeki yakıtın yanmasıyla oluşan ısıyı doğrudan çevresine yayar ve aynı zamanda suyun ısınmasını sağlar.

Excellent article. I will be facing many of these issues as well..

Your style is so unique compared to other people I’ve read stuff from. Thank you for posting when you’ve got the opportunity, Guess I’ll just bookmark this page.

Bu casino’nun sunduğu turnuvalar ve promosyonlar ile slot oyunlarında daha fazla kazanıyorum.

Deneme bonusu ile bahis yaparken hiçbir para yatırmadan kazandım!

Canlı casino oyunları ile slot oyunları arasında geçiş yapmak çok kolay, bu site mükemmel!

Bahis siteleri deneme bonusu ile oyuna başlamadan önce şansınızı ücretsiz deneyin!

Greetings! Very useful advice within this article! It is the little changes that produce the most important changes. Thanks a lot for sharing!

Bahis miktarını doğru ayarlamak, kazançlarımı artırıyor, her turda daha fazla kazanıyorum.

Bahis siteleri deneme bonusu ile oyuna başlamak çok eğlenceli ve kazançlı!

En sevdiğim slot oyunu Fire Joker, düşük bahislerle bile büyük ödüller kazanabiliyorum!

Casino’nun sunduğu düşük bahis seçenekleri yeni oyuncular için harika bir fırsat.

Hi! Do you know if they make any plugins to assist with SEO?

I’m trying to get my site to rank for some targeted keywords but I’m not seeing very good results.

If you know of any please share. Kudos! You can read similar article here:

Wool product

You made some good points there. I looked on the net for additional information about the issue and found most people will go along with your views on this website.

Casino bonusları sayesinde slot oyunlarında her zaman kazançlı çıkıyorum, bu site harika!

Deneme bonusu ile bahis yaparak riske girmeden kazanç elde etmek mümkün!

sugar defender ingredients Integrating Sugar Defender right into my day-to-day routine total

wellness. As a person that focuses on healthy eating,

I value the extra defense this supplement provides. Considering that starting to take it, I have actually discovered a

marked improvement in my power levels and a significant reduction in my desire

for unhealthy snacks such a such an extensive

influence on my daily life.

I couldn’t resist commenting. Very well written.

En sevdiğim casino slot oyunu Pirate Gold, her spin büyük bir kazanç sağlıyor.

Bahis miktarını artırdığımda aldığım riskler büyük kazançlarla geri dönüyor!

Bu casino’da yüksek bahislerle oynadığım Sweet Bonanza oyununda büyük kazançlar elde ediyorum!

Deneme bonusu sayesinde hiçbir risk almadan kazanmaya başlamak çok kolay!

Yüksek bahislerle futbol bahislerinde her zaman büyük ödüller kazanıyorum!

En sevdiğim slot oyunu Pirate Gold, her spin heyecan verici ve kazanç dolu.

En sevdiğim slot oyunu Great Rhino Megaways, grafikler harika, kazançlar büyük!

Casino’nun sunduğu promosyonlar ve bonuslar ile slot oyunlarında daha fazla kazanıyorum.

Bu casino’da oynadığım slot oyunları ile her gün büyük kazançlar elde ediyorum!

Your style is unique compared to other folks I have read stuff from. Many thanks for posting when you’ve got the opportunity, Guess I will just book mark this blog.

This is the right website for anybody who wants to find out about this topic. You realize a whole lot its almost hard to argue with you (not that I actually would want to…HaHa). You definitely put a new spin on a subject which has been written about for many years. Excellent stuff, just excellent.

An intriguing discussion is definitely worth comment. I do think that you ought to publish more about this subject, it may not be a taboo matter but typically folks don’t talk about these subjects. To the next! Cheers!

Casino’nun sunduğu bonuslar bahislerime ekstra şans katıyor, bu harika!

Deneme bonusu sayesinde crash oyunlarında, özellikle Aviator’da, hiç risk almadan büyük kazançlar sağlıyorum!

En sevdiğim slot oyunu Big Bass Bonanza, kazançlarım sürekli artıyor.

On the corner, I meet my friend Debra misoprostol online fast shipping The BMI measures from all 3 studies were between 1 and 2 years before breast cancer diagnosis 45

Bahis siteleri deneme bonusu ile bedava bahis yaparak büyük ödüller kazanmak çok kolay!

Düşük bahislerle başladım, ama Jammin’ Jars’ta büyük kazançlar elde ettim!

Deneme bonusu ile bahis dünyasına adım atmak hiç bu kadar kolay ve kazançlı olmamıştı!

Bu casino’daki futbol bahis seçenekleri ile her maçta kazanç fırsatları yakalıyorum.

An impressive share! I have just forwarded this onto a colleague who had been conducting a little research on this. And he in fact bought me lunch simply because I stumbled upon it for him… lol. So let me reword this…. Thanks for the meal!! But yeah, thanks for spending some time to talk about this issue here on your blog.

BWER is Iraq’s premier provider of industrial weighbridges, offering robust solutions to enhance efficiency, reduce downtime, and meet the evolving demands of modern industries.

Futbol bahislerinde doğru stratejiyle her maçta kazanç elde ediyorum!

En sevdiğim slot oyunu Sweet Bonanza, kazançlarım sürekli artıyor.

Bu casino’da bahis seçenekleri çok geniş, her oyun için uygun bir strateji var.

Bu casino’daki slot oyunlarında jackpot kazanmak gerçekten mümkün!

where buy cytotec price Results were almost immediate

En sevdiğim slot oyunu Book of Shadows, her spin büyük bir heyecan ve kazanç sağlıyor.

Yüksek bahislerimle Fire Joker’ta büyük ödüller kazanmak çok kolay!

I was able to find good info from your articles.

I’m pretty pleased to find this page. I wanted to thank you for ones time due to this wonderful read!! I definitely enjoyed every little bit of it and i also have you saved to fav to see new things in your site.

Your style is so unique in comparison to other people I’ve read stuff from. Thank you for posting when you have the opportunity, Guess I will just book mark this site.

Casino’nun sunduğu turnuvalar ile ekstra ödüller kazanmak çok kolay ve kazançlı.

Yüksek bahislerle oynadığımda Sweet Bonanza slotunda devasa kazançlar kazanıyorum!

Deneme bonusu sayesinde bahis dünyasına hiç para yatırmadan adım attım!

Bahis siteleri deneme bonusu ile oyuna başlamak çok kolay ve kazançlı!

Saved as a favorite, I love your website.

Very good post. I’m going through some of these issues as well..

Yüksek bahislerle futbol bahislerinde oynarken her zaman kazançlı çıkıyorum!

Deneme bonusu ile ilk defa bahis yaptım ve hemen kazanç elde ettim!

Deneme bonusu ile bahis yaparken hiç risk almadan büyük ödüller kazanmak gerçekten çok kolay!

Way cool! Some very valid points! I appreciate you writing this write-up plus the rest of the site is really good.

Slot oyunlarında kazanmak bu casino’da her zaman çok kolay, şansınızı denemelisiniz!

sugar defender Uncovering Sugar Protector has been a game-changer for me, as I have actually constantly

been vigilant concerning handling my blood sugar level degrees.

With this supplement, I really feel empowered to organize my health and wellness, and my latest medical exams have shown a significant turnaround.

Having a reliable ally in my edge offers me with a sense of security and reassurance,

and I’m deeply appreciative for the extensive difference Sugar Protector has actually made in my wellness.

I couldn’t refrain from commenting. Perfectly written.

Bu casino’da slot oyunları oynamak gerçekten çok keyifli, hem eğleniyorum hem de kazanıyorum.

Bu casino sitesi her hafta yeni slot oyunları ekliyor, sıkılmak imkansız.

En sevdiğim slot oyunu Rise of Olympus, her zaman büyük kazançlar elde ediyorum.

I really love your blog.. Excellent colors & theme. Did you make this site yourself? Please reply back as I’m looking to create my own personal blog and want to know where you got this from or exactly what the theme is called. Thank you.

Bu casino’daki slot turnuvaları ile ekstra ödüller kazanmak çok kolay ve eğlenceli.

This is a topic that is near to my heart… Take care! Where are your contact details though?

Bu bahis sitesinin sunduğu deneme bonusu ile bedava bahis yaparak büyük ödüller kazandım!

This is a topic that’s near to my heart… Thank you! Where are your contact details though?

Howdy! This post could not be written much better! Looking through this article reminds me of my previous roommate! He always kept talking about this. I most certainly will send this post to him. Pretty sure he’ll have a very good read. Thanks for sharing!

Bu sitenin sunduğu deneme bonusu ile hemen kazanç sağladım, herkes denemeli!

Düşük bahislerle oynayarak Fire Joker’ta bile büyük kazançlar elde edebiliyorum!

I blog often and I really appreciate your content. This great article has really peaked my interest. I will take a note of your blog and keep checking for new information about once a week. I opted in for your RSS feed as well.

En sevdiğim slot oyunu Dead or Alive II, her spin büyük bir heyecan ve kazanç sağlıyor.

Deneme bonusu ile Aviator’da yüksek oranları yakalamak ve büyük ödüller kazanmak çok heyecanlı!

En sevdiğim slot oyunu Sweet Bonanza, her spin büyük bir kazanç fırsatı sunuyor.

Hi there! This blog post could not be written any better! Looking through this article reminds me of my previous roommate! He always kept preaching about this. I will send this post to him. Fairly certain he’s going to have a good read. Thanks for sharing!

Casino’nun sunduğu slot oyunları ile büyük kazançlar elde etmek hiç bu kadar eğlenceli olmamıştı.

Oh my goodness! Awesome article dude! Thank you, However I am experiencing issues with your RSS. I don’t know the reason why I cannot subscribe to it. Is there anyone else having the same RSS issues? Anyone that knows the answer will you kindly respond? Thanks!!

En sevdiğim slot oyunu Divine Fortune, büyük jackpot kazançları var!

I blog quite often and I really appreciate your content. This great article has really peaked my interest. I am going to book mark your website and keep checking for new details about once per week. I opted in for your RSS feed too.

Crash oyunları, özellikle Aviator, deneme bonusu ile hiç yatırım yapmadan kazanabileceğiniz en iyi oyunlardan!

Yüksek bahislerle oynadığımda Jammin’ Jars’ta devasa kazançlar elde ediyorum!

Howdy, I believe your blog might be having browser compatibility problems. When I look at your site in Safari, it looks fine however, if opening in I.E., it’s got some overlapping issues. I simply wanted to provide you with a quick heads up! Aside from that, wonderful blog.

A motivating discussion is worth comment. I do believe that you should publish more on this subject, it might not be a taboo matter but usually people do not speak about such subjects. To the next! Many thanks.

Good post. I learn something new and challenging on blogs I stumbleupon every day. It will always be helpful to read through content from other authors and use a little something from other web sites.

Casino’daki slot oyunlarının grafikleri ve ses efektleri mükemmel bir oyun deneyimi sunuyor!

Everything is very open with a very clear explanation of the issues. It was truly informative. Your website is extremely helpful. Thank you for sharing.

I love reading an article that will make people think. Also, many thanks for allowing for me to comment.

Hello there! This article could not be written any better! Going through this post reminds me of my previous roommate! He continually kept talking about this. I am going to send this post to him. Fairly certain he will have a good read. Thanks for sharing!

There is certainly a great deal to find out about this subject. I love all the points you’ve made.

Bu casino’da futbol bahislerinde doğru stratejiyle her maçta kazanç fırsatları yakalıyorum!

Bu casino’daki slot oyunları her zaman büyük kazanç fırsatları sunuyor!

This page definitely has all of the information and facts I wanted about this subject and didn’t know who to ask.

Bu casino’daki slot oyunları ile büyük jackpot kazançlarına ulaşmak çok kolay.

Bu sitenin sunduğu deneme bonusu ile risksiz bahis yaparak oyunlara hemen başladım!

I was able to find good info from your content.

Casino’nun sunduğu promosyonlar ve bonuslar sayesinde slot oyunlarında daha fazla kazanıyorum.

Bu casino’daki geniş bahis seçenekleri, her seviyede oyuncu için harika fırsatlar sunuyor.

After looking over a few of the blog posts on your blog, I truly appreciate your technique of blogging. I added it to my bookmark webpage list and will be checking back soon. Please visit my web site as well and let me know how you feel.

An interesting discussion is worth comment. I do believe that you should publish more about this issue, it may not be a taboo subject but usually people don’t talk about such issues. To the next! All the best!

I seriously love your website.. Excellent colors & theme. Did you develop this amazing site yourself? Please reply back as I’m trying to create my own personal website and would love to find out where you got this from or what the theme is called. Cheers.

Your style is unique in comparison to other people I have read stuff from. Thanks for posting when you’ve got the opportunity, Guess I will just bookmark this page.

Bahis siteleri deneme bonusu ile oyunlara sıfır yatırım yaparak başlamak harika bir fırsat!

I wanted to thank you for this excellent read!! I certainly enjoyed every little bit of it. I’ve got you saved as a favorite to check out new stuff you post…

Next time I read a blog, Hopefully it won’t disappoint me just as much as this one. After all, Yes, it was my choice to read, however I truly believed you would probably have something helpful to talk about. All I hear is a bunch of moaning about something you could possibly fix if you weren’t too busy seeking attention.

Way cool! Some extremely valid points! I appreciate you writing this article and also the rest of the website is also really good.

Bu casino’nun sunduğu canlı bahis seçenekleri futbol maçlarına ekstra heyecan katıyor!

Bu casino’da slot oynarken her zaman büyük jackpot kazanma şansım var.

Futbol bahislerinde stratejik oynayarak sürekli kazanç elde ediyorum!

Bu casino’da slot oynarken büyük jackpot kazanma şansım her zaman çok yüksek.

Deneme bonusu ile bahis yaparken hiç risk almadan büyük kazançlar sağlıyorum!

BWER empowers businesses in Iraq with cutting-edge weighbridge systems, ensuring accurate load management, enhanced safety, and compliance with industry standards.

Düşük bahislerle futbol bahislerinde bile büyük kazançlar elde etmek bu casino’da çok kolay!

Futbol bahislerinde aldığım bonuslar sayesinde her zaman kazançlı çıkıyorum!

I am not rattling wonderful with English but I get hold this really leisurely to interpret .

After I originally left a comment I seem to have clicked the -Notify me when new comments are added- checkbox and now each time a comment is added I recieve 4 emails with the exact same comment. Is there an easy method you are able to remove me from that service? Thank you.

Thank you for this wonderful post! It has long been extremely helpful. I wish that you will carry on posting your knowledge with us.

This design is wicked! You definitely know how to keep a reader amused. Between your wit and your videos, I was almost moved to start my own blog (well, almost…HaHa!) Great job. I really loved what you had to say, and more than that, how you presented it. Too cool!

You’ve made some good points there. I looked on the net for more info about the issue and found most individuals will go along with your views on this website.

Bahis sitelerinde deneme bonusu ile bedava oyunlara başlayarak şansınızı deneyin!

Casino’da bahislerimle kazançlarımı artırıyorum, her oyun ayrı bir heyecan.

Most people have overlooked this foremost concept. When you’re trying to find started with a project this really is the information and facts that is required. Please stick to your writing.

It’s an extremely amazing powerful resource that you’re offering and you just provide it away cost-free!! I that can compare with discovering websites ones understand the particular in providing you with fantastic learning resource for zero cost. We truly dearly loved examining this blog. Have fun here!

I precisely wished to appreciate you all over again. I do not know what I would have followed in the absence of the type of ways revealed by you directly on that industry. It had been a difficult condition in my view, however , finding out this specialized manner you dealt with the issue forced me to leap for delight. I’m grateful for your help and in addition pray you find out what a great job you are always putting in instructing men and women through a blog. Most likely you’ve never come across all of us.

I tend to some what disagree with what you said but in hindsight I don’t follow the subject very well. You might have a much better grasp than me.

Limitless entertains with the possibilities and the consequences of uncontrollable powers.

used trucks are sometimes expensive and it is quite hard to find a good bargain if you don’t search heavily;

I do believe we have a trouble with your web site utilizing Opera internet browser.

Great blog, I am going to spend more time reading about this subject

Pretty! This was an incredibly wonderful post. Many thanks for providing this information.

Yeni üye oldum ve deneme bonusu ile kazanmaya başladım, harika bir fırsat!

hollywood movies are always big budgeted and they have some great graphics and pretty actresses too,,

I’m impressed, I have to admit. Genuinely rarely do I encounter a blog that’s both educative and entertaining, and without a doubt, you have hit the nail around the head. Your idea is outstanding; the problem is a thing that too little folks are speaking intelligently about. We are happy that we stumbled across this in my seek out something with this.

Aw, this was a really nice post. In concept I wish to put in writing like this moreover E taking time and precise effort to make a very good articleÖ however what can I sayÖ I procrastinate alot and not at all seem to get one thing done.

Then after a really long time, a decade perhaps, you can become a captain.

I’d like to visit your blog more often however recently it appears to be taking endlessly to come up. I go to from work, and our connection there is pretty good. Do you think the problem may very well be in your finish?

Thanks for some other fantastic post. The place else may just anyone get that type of information in such an ideal method of writing? I have a presentation subsequent week, and I’m at the look for such information.

I was excited to discover this web site. I need to to thank you for your time due to this fantastic read!! I definitely appreciated every bit of it and I have you bookmarked to see new stuff in your blog.

When do you think this Real Estate market will go back up? Or is it still too early to tell? We are seeing a lot of housing foreclosures in Casselberry Florida. What about you? We would love to get your feedback on this.

Youre so cool! I dont suppose Ive read anything this way just before. So nice to uncover somebody with original ideas on this subject. realy thanks for starting this up. this website is a thing that is needed on-line, somebody after a little originality. valuable job for bringing a new challenge towards net!

when we do our home renovation, we always look for new home styles and designs on the internet for some great ideas.,

Bahis sitelerinin sunduğu deneme bonusları ile oyuna sıfır riskle girebiliyorsunuz!

It’s nearly impossible to find knowledgeable men and women on this topic, but the truth is appear to be do you know what you’re talking about! Thanks

Hey can I reference some of the content found in this entry if I provide a link back to your site?

When I originally commented I clicked the -Notify me when new surveys are added- checkbox and after this if a comment is added I purchase four emails with the exact same comment. Can there be that is you can remove me from that service? Thanks!

my family would always like to go on ski holidays because it is very enjoyable,

I gotta favorite this site it seems handy very helpful

Some really choice content on this internet site , saved to favorites .

Way cool! Some very valid points! I appreciate you penning this article and also the rest of the website is extremely good.

Respect to author , some great information .

I?ve been exploring for a little for any high quality articles or weblog posts on this kind of space . Exploring in Yahoo I finally stumbled upon this website. Reading this info So i?m satisfied to convey that I have a very excellent uncanny feeling I found out just what I needed. I so much no doubt will make sure to do not overlook this site and provides it a glance regularly.

Hey dude. what kind of wordpress theme are you using? i want it to use on my blog too “

Deneme bonusu ile ilk defa bahis yaptım ve hemen kazanç elde ettim!

I have been searching for a bit for any high-quality articles or blog posts on this kind of place . Researching in Aol I at last stumbled upon this web site. Reading this information So i’m happy to convey that I’ve an extremely good uncanny feeling I came across exactly what I needed. I most definitely will make sure to do not forget this webpage and give it a look on a constant basis.

There are certainly loads of particulars like that to take into consideration. That could be a nice point to bring up. I offer the ideas above as basic inspiration however clearly there are questions just like the one you convey up the place a very powerful factor might be working in honest good faith. I don?t know if best practices have emerged round issues like that, but I am sure that your job is clearly identified as a good game. Each girls and boys really feel the impression of only a moment’s pleasure, for the remainder of their lives.

Sorry for the huge evaluation, but I am really loving the brand new Microsoft zune, as well as wish this, as well as the superb evaluations some other people have written, can help you decide if it is the solution you’re looking for.

An interesting discussion will probably be worth comment. I’m sure that you ought to write much more about this topic, may possibly not become a taboo subject but usually everyone is not enough to communicate on such topics. To the next. Cheers

This is really interesting, You’re a very skilled blogger. Ive joined your rss and appear forward to seeking really your great post. Also, I have shared your web site during my social networks!

i would really love to play card games, it is also a very addictive game,,

Casino’nun sunduğu bonuslar ve promosyonlar sayesinde slot oyunlarında her zaman kazançlı çıkıyorum.

Can I just say what a reduction to find somebody who really is aware of what theyre speaking about on the internet. You undoubtedly know learn how to bring a problem to gentle and make it important. More people have to learn this and perceive this aspect of the story. I cant believe youre not more in style since you positively have the gift.

This is a topic that’s close to my heart… Take care! Where are your contact details though?

The the next time Someone said a weblog, Hopefully that this doesnt disappoint me about this place. Get real, Yes, it was my replacement for read, but When i thought youd have something intriguing to say. All I hear is actually a couple of whining about something that you could fix if you werent too busy in search of attention.

There’s noticeably a bundle to know about this. I assume you made certain good factors in features also.

well, outsourcing can actually save any company several million dollars because of cheap labor..

Bu casino’daki futbol bahis seçenekleri ile her maç daha da kazançlı hale geliyor!

Your talent is really appreciated!! Thank you. You saved me a lot of frustration. I switched from Joomla to Drupal to the WordPress platform and Ive fully embraced WordPress. Its so much easier and easier to tweak. Anyway, thanks again. Awesome domain!

It’s not that I want to copy your web site, but I really like the style. Could you let me know which theme are you using? Or was it especially designed?

the Iglesias family really have the talent for singing, Enrique is just one the best singers that i know*

gold jewelry bracelets are a bit pricey but they last longer and are very durable too-

Merely wanna admit that this is very beneficial , Thanks for taking your time to write this.

My brother recommended I would possibly like this blog. He used to be totally right. This put up actually made my day. You cann’t consider simply how so much time I had spent for this information! Thanks!

You lost me, friend. I mean, I suppose I get what youre indicating. I realize what you are saying, but you just appear to have ignored that you can find some other folks within the world who look at this matter for what it truly is and may possibly not agree with you. You may be turning away a decent amount of individuals who might have been followers of your blog site.

Hello, does one like hot girls? Check liseli seks !

Aw, this has been a very nice post. In thought I must invest writing like this moreover – spending time and actual effort to make a really good article… but what / things I say… I procrastinate alot by no means appear to get something accomplished.

Good web site you have got here.. It’s hard to find good quality writing like yours nowadays. I really appreciate people like you! Take care!!

Oh my goodness! Incredible article dude! Thank you, However I am encountering difficulties with your RSS. I don’t know why I am unable to subscribe to it. Is there anybody getting identical RSS issues? Anyone who knows the solution can you kindly respond? Thanx!

You are so interesting! I don’t think I have read anything like that before. So great to find someone with original thoughts on this issue. Seriously.. thank you for starting this up. This site is one thing that is needed on the web, someone with a bit of originality.

I’m pretty pleased to discover this great site. I need to to thank you for your time just for this wonderful read!! I definitely liked every little bit of it and I have you book marked to look at new information on your website.

I used to be able to find good advice from your content.

I couldn’t refrain from commenting. Well written.

I was able to find good info from your content.

Somebody necessarily help to make seriously articles I might state. That is the very first time I frequented your web page and to this point? I surprised with the research you made to make this actual put up amazing. Fantastic task!

I must thank you for the efforts you have put in penning this blog. I am hoping to see the same high-grade blog posts from you later on as well. In truth, your creative writing abilities has motivated me to get my own website now 😉

Aw, this has been quite a nice post. In idea I would like to devote writing like this additionally – spending time and actual effort to produce a very good article… but so what can I say… I procrastinate alot and also by no means appear to get something accomplished.

I know high quality work when I see it. Your content is of high quality and it’s apparent you hold yourself to a higher standard than most. Keep writing like this and I’ll be back.

When I originally commented I clicked the -Notify me when new comments are added- checkbox and now if a comment is added I receive four emails concentrating on the same comment. Perhaps there is any way you may remove me from that service? Thanks!

Outstanding post, you have pointed out some fantastic points , I too conceive this s a very good website.

Awesome! I appreciate your contribution to this matter. It has been insightful. my blog: how to get a six pack

you are in reality a just right webmaster. The website loading pace is incredible. It kind of feels that you’re doing any distinctive trick. Also, The contents are masterpiece. you’ve done a magnificent activity on this topic!

when it comes to video games, i enjoy playing those that have very nice graphics and story like Plantz and Zombies`

there are many movie download sites on the internet and i need a bigger hard drive to save thoes movies..

food deliveries are very convienient that is why me mostly order our lunch from several food delivery services here in NY“

very nice post, i surely really like this website, go on it

Cosmetics and personal care products are not required to be tested for safety before being allowed on the market. The Skin Deep® scoring system was designed to help the public understand whether a product is safe to use or whether it contains ingredients of concern. Stay updated with the hottest news, the latest product launches, and other can’t-miss details! Seriously, you do not want to miss a thing, so sign up already! Liquid Eyeliner + Retractable Gel Eyeliner The delivery fee for your order depends on the type of product you are purchasing (in particular, the size and weight of a product). BeautyTheShop, 7950 NW 53rd Street Suite 337 Miami, Florida 33166 (786) 228-5882 – Phone line from 9 a.m. to 5 p.m. (Eastern Time)Copyright © 2010 BeautyTheShop. All rights reserved. Nº RGSEAA: 40.081906 GR

https://minecraftcommand.science/forum/discussion/topics/hourglass-bronzer-brush

Clockwise from top left: TBS 01 Light Matte, TBC 02 Fair Matte, Bare Minerals The Skinny Dip, Tarte Park Ave. Princess, Physicians Formula Mineral Wear Talc-Free Airbrushing Bronzer in Light Bronzer The Coconut Bronze range is enriched with Community Fair Trade organic virgin coconut oil from Samoa so you can look like you’ve been basking in the sun on holiday without harming your skin. Like a lot of gals, I’m somewhat obsessed with bronzers. More so than blushers really. I have super pale skin. Porcelain. Ivory. Alabaster. Deadly white. Deathly pale. Whatever term or adjective you’d like to use. So I need a bit of colour and I don’t have razor sharp cheek bones either, so I like to use a bronzer to contour. }} I picked this up in the lightest shade. I have issues with bronzer since I am so fair and am awful at blending so they look bad on me. This one is very light, matte and easy to blend out. It gives…

Spot on with this write-up, I really believe this amazing site needs much more attention. I’ll probably be back again to read through more, thanks for the info.

Good day! I just wish to give you a big thumbs up for the excellent information you have got right here on this post. I’ll be coming back to your web site for more soon.

I really like it whenever people come together and share ideas. Great site, stick with it!

Great post however I was wondering if you could write a litte more on this subject?I’d be very thankful if you could elaborate a little bit more.Kudos!

There is certainly a great deal to learn about this issue. I like all of the points you made.

Greetings! Very helpful advice within this article! It’s the little changes that will make the largest changes. Many thanks for sharing!

Hi there! This post couldn’t be written any better! Looking at this article reminds me of my previous roommate! He continually kept preaching about this. I most certainly will forward this article to him. Pretty sure he’s going to have a very good read. I appreciate you for sharing!

Everything is very open with a clear clarification of the challenges. It was really informative. Your website is very useful. Many thanks for sharing.

An impressive share! I have just forwarded this onto a coworker who was conducting a little homework on this. And he actually ordered me breakfast due to the fact that I found it for him… lol. So allow me to reword this…. Thanks for the meal!! But yeah, thanks for spending the time to talk about this subject here on your website.

Good article. I definitely love this website. Continue the good work!

After I initially commented I seem to have clicked on the -Notify me when new comments are added- checkbox and now every time a comment is added I recieve four emails with the exact same comment. Is there a way you are able to remove me from that service? Thanks a lot.

Hi, I do believe this is an excellent site. I stumbledupon it 😉 I’m going to return once again since I book marked it. Money and freedom is the greatest way to change, may you be rich and continue to help others.

I’m impressed, I must say. Seldom do I come across a blog that’s both equally educative and entertaining, and let me tell you, you have hit the nail on the head. The problem is something which not enough people are speaking intelligently about. I’m very happy that I stumbled across this during my hunt for something relating to this.

Oh my goodness! Amazing article dude! Thanks, However I am going through issues with your RSS. I don’t know the reason why I can’t subscribe to it. Is there anybody else having identical RSS problems? Anyone that knows the solution can you kindly respond? Thanks!!

Good post. I learn something totally new and challenging on websites I stumbleupon every day. It will always be exciting to read content from other authors and use a little something from their websites.

Good article. I’m experiencing a few of these issues as well..

Very good blog post. I certainly love this website. Stick with it!

Hi there! I could have sworn I’ve visited your blog before but after looking at some of the articles I realized it’s new to me. Regardless, I’m certainly delighted I stumbled upon it and I’ll be book-marking it and checking back often!

Fantastic blog. Really Great.

You will get more cash from sources corresponding to banks, trust firms, credit unions and other private lenders.

The water is then pushed by way of the filter, where leaves and other debris and contaminants are trapped.

Miall, Anthony & Peter (1978).

I truly appreciate this post.Really thank you! Will read on

As secretary of Congress, Thomson chose what to incorporate in the official journals of the Continental Congress.

You also have to connect to any of your preferred crypto wallets viz., Metamask wallet, Wallet connect, Coinbase wallet, and Solana wallet.

Aw, this was a very nice post. Spending some time and actual effort to make a great article… but what can I say… I procrastinate a whole lot and never seem to get anything done.

EAKINS, ETTER, FLETCHER, MEYER, MORRISON, SEYMOUR, WALLACE Comanche County: The Lawton Constitution, Sunday, November 18, 1973 FLETCHER (Employees)– Mrs.

Experts commenting on the stock market live are of the opinion that liquidity is driving all markets today.

At the beginning of 2012, a proposed correction of the defective Maastricht foreign money structure comprising: introduction of a fiscal capacity of the EU, frequent debt management and a very integrated banking union, appeared unlikely to occur.

After I initially commented I appear to have clicked the -Notify me when new comments are added- checkbox and now each time a comment is added I recieve 4 emails with the same comment. There has to be a means you are able to remove me from that service? Thanks.

The venture was carried out in high secret on the request of government producer Kay.

So, stocks are basically shares of ownership within a company.

A motivating discussion is definitely worth comment. I do believe that you ought to write more about this subject, it may not be a taboo subject but typically folks don’t speak about these topics. To the next! Cheers.

In a retrospective overview, AllMusic famous a development in O’Riordan’s manner of singing: “No Need to Argue starts to see O’Riordan take a extra commanding and self-conscious role”, notably on the heavy rock track “Zombie”.

And today there are any number of freewheeling colors based on crayons along with awesome special-effect finishes like glow-in-the-dark paint and glitter.

In July 2006, stories about health issues began to trickle in from Hurricane Katrina evacuees who spent the earlier yr residing in trailers supplied by the Federal Emergency Administration Company (FEMA).

Aw, this was a very nice post. Taking the time and actual effort to make a great articleÖ but what can I sayÖ I hesitate a whole lot and don’t seem to get nearly anything done.

On December 14, the primary doses of the Pfizer-BioNTech COVID-19 vaccine in Pennsylvania were issued to healthcare workers.

But now that human capital is scarcer than machines, widespread education has become the secret to growth.

Great article. I will be experiencing a few of these issues as well..

Worsnop did nicely to avoid wasting a free kick from midfielder Moult but Reeves did properly to pounce on the re-certain, regardless of the trace of offside.

Folks want to know methods to generate income online in Nigeria and I’ll gladly reveal the one i have – for a price.

S’mores stands for “some more.” Woman Scouts probably invented these graham cracker sandwiches of melted chocolate and toasted marshmallow, again within the 1920s.

Visitors had been additionally prohibited at correctional amenities and nursing homes statewide.

During his high-faculty teaching years, Hassler married and fathered three children.

I need to to thank you for this very good read!! I absolutely loved every bit of it. I have you saved as a favorite to look at new things you post…

Hey There. I found your blog using msn. This is a really well written article. I will make sure to bookmark it and come back to read more of your useful info. Thanks for the post. I will definitely return.

I’d like to thank you for the efforts you have put in penning this site. I really hope to check out the same high-grade content from you in the future as well. In truth, your creative writing abilities has motivated me to get my very own site now 😉

I’d love to be described as a part of group the place I may get suggestions from other experienced individuals that share a similar curiosity. Should you have any tips, make sure you let me know. Thank you.

Thanks for sharing!

There’s definately a great deal to learn about this topic.I love all of the points you made.

Thanks for sharing, this is a fantastic article post.Much thanks again. Cool.

Another good thing here is that the schools which have the best financial support for the disciplines that interest you will probably be a better fit for your style and goals anyway.

A powerful share, I simply given this onto a colleague who was doing a bit of analysis on this. And he the truth is purchased me breakfast because I discovered it for him.. smile. So let me reword that: Thnx for the deal with! However yeah Thnkx for spending the time to debate this, I feel strongly about it and love reading more on this topic. If possible, as you become experience, would you thoughts updating your blog with extra details? It’s extremely helpful for me. Large thumb up for this blog submit!

F*ckin’ tremendous things here. I’m very glad to see your article. Thanks a lot and i’m looking forward to contact you. Will you please drop me a mail?

Wow! This can be one particular of the most helpful blogs We’ve ever arrive across on this subject. Basically Magnificent. I am also an expert in this topic therefore I can understand your effort.

Hello colleagues, fastidious article and fastidious urging commented here, I am really enjoying by these.

Hello, Neat post. There’s an issue along with your website in web explorer, could test this… IE still is the marketplace leader and a big element of other folks will omit your magnificent writing due to this problem.

Many thanks for sharing this fine post. Very inspiring! (as always, btw)

And in Italy, a kindly previous witch named La Befana leaves gifts for children.

Hello, extremely fascinating article. My sister and I have been looking to find thorough tips about this type of stuff for a time, yet we could not until now. Do you consider you can create several youtube videos concerning this, I do believe your web blog will be far more thorough if you ever did. In any other case, oh well. I’m going to be checking on this web-site within the forseeable future. Email me to maintain me up to date. granite countertops cleveland

From my own personal experience, many times softening way up a photograph may possibly provide the photo shooter with a little bit of an imaginative flare.

It’s the end result of an idea that’s gained loads of popularity lately and that has change into the topics of a bunch of books and articles: Buying food from native farmers (inside one hundred miles or so of home) to assist local growers and scale back one’s ecological impact.

Antes de empezar a jugar a Balloon, el jugador necesita aprender todas las reglas básicas. Aunque el juego es sencillo, una vez aprendidos los fundamentos se puede ganar dinero en un par de clics. Los fundamentos del juego incluyen: La aplicación Balloon también está disponible para dispositivos iOS, ofreciendo una amplia compatibilidad con las versiones recientes del sistema operativo de Apple. Los usuarios pueden descargar la aplicación desde la App Store, asegurando que obtienen la versión más actualizada y optimizada para sus dispositivos. Aquí te mostramos algunas características relevantes de la aplicación para iOS. La página oficial del juego del 1win Balloon es el principal punto de entrada para aquellos aventureros que buscan emoción y entretenimiento en línea. Esta plataforma ofrece una experiencia única y envolvente para los jugadores, proporcionando detalles sobre el juego, instrucciones para empezar y una plataforma segura para las apuestas.

http://zayferroabu1976.raidersfanteamshop.com/https-hostmune-cl

Tomando en cuenta estos factores, puedes elegir un casino que no solo ofrezca el juego Balloon Crash, sino que también proporcione un entorno de juego seguro, agradable y responsable. Siempre recuerda jugar de manera responsable y dentro de tus límites. Descargar Happymod App Balloon es un juego de casino online al que se puede jugar con dinero real o por diversión. Es un juego de azar en el que los jugadores apuestan sobre qué globo estallará primero. El jugador que adivine correctamente el orden en que estallarán los globos gana el juego. Hay diferentes estrategias de apuestas para el Juego Balloon. Pero lo más importante es divertirse y no apostar más de lo que pueda permitirse perder. Lo mejor de todo, es que este bono está habilitado para ser utilizado en el juego de Balloon.

slots games vegas slots online slots free

Your style is unique in comparison to other folks I have read stuff from. Thank you for posting when you’ve got the opportunity, Guess I’ll just book mark this web site.

There is definately a lot to know about this subject. I love all of the points you’ve made.

She was invited by Jack Clarke to supply the next season’s range.

the savoy apartments rentberry scam ico 30m$ raised the hive apartments

Enjoyed every bit of your article post.Thanks Again. Keep writing.

A very good plastic table cowl with clips to carry it down might be simple to scrub and canopy a camp desk.

Thanks a lot for the post.Thanks Again. Fantastic.

I blog frequently and I genuinely thank you for your content. This great article has truly peaked my interest. I will bookmark your website and keep checking for new details about once a week. I subscribed to your RSS feed as well.

bachelor of pharmacy online thrive rx specialty pharmacy

Wow that was unusual. I just wrote an extremely long commentbut after I clicked submit my comment didn’t show up.Grrrr… well I’m not writing all that over again. Anyway,just wanted to say wonderful blog!

Greetings! Very useful advice in this particular article! It is the little changes that will make the biggest changes. Thanks a lot for sharing!

Leopard prints and bold plaid, in the best setting, look improbable together.

These briefs are broadcast from the ship’s Air Operations Department and include normal mission details (in order that everyone seems to be aware of what different crews will likely be doing), numerous procedures, radio frequencies and weather reviews.

Wow, great blog article.Really thank you! Really Great.

It’s difficult to get knowledgeable people with this topic, but the truth is could be seen as do you know what you’re referring to! Thanks

I appreciate you sharing this article post.Really looking forward to read more. Will read on…

Simply wanna remark that you have a very decent internet site , I love the design it actually stands out.

Finished wooden to be prime-coated should be cleaned and calmly sanded.

When gasoline is costly, the premium is recovered more shortly, but everybody will nonetheless feel ache at the pump, it doesn’t matter what their drivetrain could be.

I get pleasure from, result in I discovered just what I was having a look for.You have ended my four day lengthy hunt! God Bless youman. Have a nice day. Bye

Amazing! This blog looks just like my old one! It’s on a totally different topic but it has pretty much the same layout and design. Great choice of colors!

Your writing is fine and gives food for thought. I hope that I’ll have more time to read your articles . Regards. I wish you that you frequently publish new texts and invite you to greet me

Interest rates are rising, as investors want higher and higher returns from U.S.

Whereas the superweapon is getting ready to fireplace, Kanan and Ezra retrieve the holocron and escape, stopping the weapon of mass destruction from getting used.

Terrific post, plenty of great info. I wish to show my pal and ask them the things they think.

Find out these pointers read on and learn to know how to submit an application doing this that you policy your corporation today. alertpay

I believe this web site contains very superb composed articles posts .

Complete warfare is a concept that has been extensively studied by scholars of battle and warfare.

Thanks for the sensible critique. Me and my neighbor were just preparing to do some research about this. We got a grab a book from our area library but I think I learned more from this post. I’m very glad to see such fantastic info being shared freely out there.

Good blog you’ve got here.. It’s difficult to find high quality writing like yours nowadays. I seriously appreciate individuals like you! Take care!!

Having read this I believed it was very enlightening. I appreciate you finding the time and effort to put this content together. I once again find myself personally spending a significant amount of time both reading and leaving comments. But so what, it was still worthwhile!

A sequence of conflicts started between the rebellious Darkish Jedi, a faction of the Jedi Order, and the rest of the Order.

After going over a few of the articles on your website, I seriously appreciate your technique of writing a blog. I saved it to my bookmark webpage list and will be checking back soon. Please check out my web site too and tell me how you feel.

There are a couple of fascinating points over time in the following paragraphs but I don’t determine if I see them all center to heart. There is certainly some validity but I most certainly will take hold opinion until I look into it further. Good post , thanks therefore we want much more! Added onto FeedBurner in addition

Thanks for taking this opportunity to discuss this, I feel fervently about this and I like learning about this subject.

Hey mate, thanks for writing but this page doesn’t format correctly in Netscape it is showing only half the page.

For a actually unique holiday expertise when visiting the country, one should keep at a Sri Lanka Ayurveda lodge like Jetwing Ayurveda Pavilions.

I seriously love your blog.. Very nice colors & theme. Did you build this web site yourself? Please reply back as I’m hoping to create my own blog and would love to learn where you got this from or what the theme is named. Many thanks.

racing is the first thing in my heart and i also love to join auto racing for the adrenalin rush;

i do paid online surverys and also monetize my blogs, both are good sources of passive income’

I can provide enough details about its creator and provenance to show that it is previous enough for its copyright to have expired.

I’m amazed, I have to admit. Rarely do I come across a blog that’s equally educative and amusing, and let me tell you, you’ve hit the nail on the head. The issue is something which too few men and women are speaking intelligently about. I am very happy I came across this in my search for something relating to this.

I have been absent for a while, but now I remember why I used to love this website. Thanks, I’ll try and check back more often. How frequently do you update your web site?

Hello! I recently wish to offer a massive thumbs up to the great information you have here with this post. We are returning to your blog for much more soon.

You should be a part of a contest for one of the best sites on the net. I am going to highly recommend this web site!

More often than not, when you use service search terms these firms specialize in jobs appointing during my realm possibly work around my local area. Nothing at all is nope during this. Truthfully, near painful global financial eras travelers needs to be tiny bit far more powerful utilizing a assignment shop. Whenever you want to contemplate it, the reason that most guys need a purpose in the geographic area is actually easiness. It is somewhat convenient to work almost domestic since it will reduce problems, strains, but also money created by transportation. Prospect that are searhing for activities retaining during my domain is because definitely is nifty to remain dear to home assuming any type of critical internal crisis rears its ugly head. This is certainly to tell you practically of the classic benefits caught up once you have young children.

Hi, your blog is full of comments and it is very active,

Johnny Depp is my idol. such an amazing guy ..

Greetings! Very useful advice in this particular article! It is the little changes that make the largest changes. Many thanks for sharing!

This web site is usually a walk-through like the info you desired about this and didn’t know who to ask. Glimpse here, and you’ll definitely discover it.

Hey, you used to write excellent, but the last few posts have been kinda boring¡K I miss your super writings. Past few posts are just a little out of track! come on!

Thank you for your article.Really thank you! Fantastic.

Yo, I’ve been gettin my site ranked “pre spun articles”.

This would be the appropriate blog if you really wants to discover this topic. You are aware of a great deal of its nearly difficult to argue on hand (not too I really would want…HaHa). You certainly put a whole new spin using a topic thats been discussing for decades. Wonderful stuff, just fantastic!

You really should indulge in a tournament personally of the most effective blogs on the internet. I’m going to recommend this web site!

On a map on Feldman’s office wall is a marker showing the place there may be little human interference and ocean water is probably the clearest on the planet.

Terrific tips. Thanks a lot! thesis phd essay help writing

girls usually love to hear celebrity gossips, they are always into it;;

There are some fascinating points soon enough here but I don’t know if I see they all center to heart. There exists some validity but I most certainly will take hold opinion until I consider it further. Great write-up , thanks so we want more! Added onto FeedBurner too

Justin Bartha as Doug is along for the ride and he again disappears before all hell breaks loose in Bangkok, the scene of the crime / wedding.

Rattling nice layout and excellent subject material, very little else we require .

the Gilmore Girls are really gorgeous, and that is the main reason why i watch that tv show,

I’ve been browsing on-line greater than three hours nowadays, but I never discovered any attention-grabbing article like yours. It?¦s pretty value enough for me. In my view, if all webmasters and bloggers made just right content as you probably did, the internet will probably be much more useful than ever before.

Water at planting time and repeatedly when growth begins.

I do not suppose I might go so far as saying I am nice, but I’m fairly entertaining.

hollywood movies are always big budgeted and they have some great graphics and pretty actresses too,,

I have read some good stuff here. Certainly worth bookmarking for revisiting. I wonder how much effort you put to create such a magnificent informative website.

Very well-done blog. I especially appreciate content that has to do with health and wellness, so it’s important to me to see what you have here. Keep it up! facial exercises

Howdy! I just wish to offer you a huge thumbs up for your excellent info you’ve got right here on this post. I will be coming back to your website for more soon.

Bevil, Dewayne. “Common: 2015 Halloween Horror Nights will likely be its longest ever”.

These currencies are freely traded all over the world.

Over the course of our Nation’s historical past, society has used hair texture and hairstyle – along with race, nationwide origin and skin coloration- to discriminate towards people.

Hello there! I could have sworn I’ve been to this blog before but after going through many of the articles I realized it’s new to me. Anyhow, I’m certainly pleased I stumbled upon it and I’ll be bookmarking it and checking back often!

The company may also promote itself by means of use of free samples to the members of the public.

Simply desire to say your article is as amazing. The clarity in your post is simply excellent and i could assume you are an expert on this subject. Fine with your permission allow me to grab your feed to keep updated with forthcoming post. Thanks a million and please keep up the gratifying work.

Along with every thing which appears to be developing inside this particular area, many of your viewpoints are actually very stimulating. Having said that, I beg your pardon, because I can not give credence to your entire idea, all be it exhilarating none the less. It seems to everybody that your remarks are generally not entirely rationalized and in fact you are yourself not fully convinced of your point. In any event I did enjoy reading it.

Pretty nice post. I just stumbled upon your blog and wished to say that I’ve really enjoyed browsing your blog posts. In any case I will be subscribing to your rss feed and I hope you write again very soon!

I have been absent for some time, but now I remember why I used to love this website. Thanks , I’ll try and check back more often. How frequently you update your web site?

Right humans speeches must seat as well as memorialize around the groom and bride. Beginer sound system around rowdy locations should always not forget currently the glowing leadership of a speaking, which is one’s boat. best man speeches brother

Wow I absolutely love her! She is so darn beautiful on top of being a really good actor. I don’t think the show V is all that good, however I watch it anyway just so I can see her. And I don’t know if you’ve ever seen her do an interview but she is also rather funny and its all so natural for her. I personally never even heard of her before The V, now I’ll watch anything she’s on.

Thanks for this particular information I was basically checking all Bing in order to find it!

Read about this backyard recreation.

Widespread stocks are stocks that you supply among the possession that entitles you to dividends, these dividends allow you to have one vote per every share you may have in electing of administrators or making key enterprise selections on bonds or debentures which are given to a company as a loan in return for the promise of particular interests whereas preferred shares are offers that provide you with preferential remedy on the subject of paying out dividends and within the case that the company turns into bankrupt, these holders get access to any property that weren’t used in paying of the debts.

I have watched “boston legal” ever since in my college days, i love to watch courtroom drama;;

my family would always like to go on ski holidays because it is very enjoyable;

cheers for taking the time to discuss this, I feel strongly about it and love learning more on this topic. If possible, as you gain expertise, would you mind updating your blog with more info? as it is extremely useful for me.

This website truly has all the information and facts I needed about this subject and didn’t know who to ask.

Really informative blog.Much thanks again. Cool.

Pretty! This has been an incredibly wonderful post. Thank you for supplying this info.

Spot up for this write-up, I must say i think this excellent website wants much more consideration. I’ll more likely once more to see far more, thank you for that information.

there are dining sets come in wide variety and prices, i often get the lower priced ones~

Tiles in floors and partitions can be regrouted or recaulked.

my dad is a massage therapist and he can really relieve minor pains and injuries**

Wow, great blog.Really thank you! Keep writing.

Casino bonusları ile slotlarda büyük kazançlar elde ediyorum.

Deneme bonusu ile Aviator’da yüksek oranları yakalamak ve büyük kazançlar sağlamak harika!

Bu casino’daki slot oyunları ile her gün kazanç elde ediyorum, tavsiye ederim.

Bahis siteleri deneme bonusu ile risksiz bir şekilde kazanmaya başlamak çok eğlenceli!

I seriously love your website.. Very nice colors & theme. Did you make this site yourself? Please reply back as I’m trying to create my own personal website and would love to know where you got this from or exactly what the theme is called. Thanks.

Bu casino’nun sunduğu turnuvalar ve promosyonlar ile slot oyunlarında daha fazla kazanıyorum.

I’m commenting to make you be aware of of the excellent discovery my friend’s daughter found browsing your site. She picked up several things, with the inclusion of what it’s like to possess a wonderful giving heart to let a number of people very easily learn about certain tortuous subject matter. You undoubtedly did more than visitors’ desires. I appreciate you for producing those warm and friendly, trusted, informative and easy thoughts on the topic to Emily.

What are you stating, man? I know everyones got their own opinion, but really? Listen, your blog is neat. I like the energy you put into it, especially with the vids and the pics. But, come on. Theres gotta be a better way to say this, a way that doesnt make it seem like everybody here is stupid!

this december, fruit cakes are becoming more common in our local supermarket. i love fruit cakes,.

Really appreciate you sharing this article post.Really thank you! Fantastic.

Bahis siteleri deneme bonusu ile riske girmeden kazanmaya başlamak çok keyifli!

Casino’nun sunduğu spor bahis promosyonları ile futbol maçlarına bahis yaparken ekstra şans yakalıyorum!

It’s hard to find experienced people on this topic, but you sound like you know what you’re talking about! Thanks

Hi” best wishes to you and your very nice blog,

Hi – great site although some of the images don’t seem to be showing right for me. Probably my old computer!

Casino’nun sunduğu promosyonlar sayesinde bahislerim her zaman kazançlı oluyor.

I definitely did not understand that. Learnt one thing new today! Thanks for that.

Bahis siteleri deneme bonusu ile oyunlara bedava başlamak harika bir deneyim!

It’s hard to come by well-informed people in this particular topic, however, you sound like you know what you’re talking about!Thanks

There have been now “upwards of 180 beds”, however the surgical wards were nonetheless overcrowded and patients had been pressured to share beds.

Bu casino’nun sunduğu canlı bahis seçenekleri futbol maçlarına ekstra kazanç fırsatları katıyor!

Bu casino’da oynadığım slot oyunları ile her zaman kazanç elde ediyorum.

I think other web-site proprietors should take this web site as an model – very clean and wonderful style and design, as well as the content. You’re an expert in this topic!

Can I just say what a relief to locate somebody that really knows what theyre discussing on-line. You definitely realize how to bring a problem to light to make it critical. Workout . ought to check out this and fully grasp this side of your story. I cant believe youre no more well-liked since you also definitely provide the gift.

I’ve been absent for a while, but now I remember why I used to love this website. Thanks , I’ll try and check back more often. How frequently you update your web site?

Casino’nun sunduğu promosyonlar ve bonuslar ile her gün slot oyunlarında kazanıyorum.

If preparing any sort of travelling, you could potentially come into unforeseen troubles with strangers or unusual (foreign) areas so examine all journey options carefully.

Oh my gosh goodness! a tremendous write-up dude. Thanks Nevertheless I’m experiencing subject along with r rss or atom . Don’t know why Unable to sign up for this. Is there anybody obtaining equivalent rss disadvantage? Anyone who is aware of kindly reply. Thnkx

Casino’nun sunduğu promosyonlar sayesinde slot oyunlarında şansım hep açık.

You really should take part in a tournament for starters of the best blogs on-line. I am going to recommend this great site!

Bu bahis sitesinin sunduğu deneme bonusu ile risk almadan bahis yaparak kazandım.

颅The jury found Sheppard guilty of second-degree homicide with life imprisonment.

I do agree with all of the ideas you’ve presented in your post. They’re very convincing and will definitely work. Still, the posts are too short for newbies. Could you please extend them a bit from next time? Thanks for the post.

I’d have to talk to you here. Which isn’t some thing I do! I enjoy reading an article that can get people to believe. Also, many thanks for permitting me to comment!

Turquoise of this kind will be found in Iran.

Bu casino’nun sunduğu canlı bahis seçenekleri futbol maçlarını izlerken ekstra kazanç fırsatları yaratıyor!

I couldn’t refrain from commenting. Exceptionally well written.

For more control you may require to look at multi-split cooling units.

Talk to our specialists concerning our industrial a/c Leighton Buzzard today.

Below is a straightforward table that gives you a concept of how much power an air conditioning system makes use of.

On the other hand, the more labourers employed, the quicker the task will take.

Air-to-air systems are really usually set up as secondary heating systems.

If you would certainly like a more precise price quote, call our group for an approximate schedule.

These units, as the name suggests, are mobile and can be relocated from area to area as called for.

Secondly, the installer ought to be registered with a self-certification body.

A normal solitary device installation– possibly in a bedroom– can be fitted in a day.

Generally, an 80 lot a/c device can set you back anywhere from $14,000 to $50,000.

Our designers are taking the needed precautions to keep themselves and our customers protected.

A significant service is ₤ 100 per indoor system or a day rate to service as many devices as you have on-site.

Our designers are on hand, prepared to reply to your emergency situation call out and fix your units immediately.

A centrally ducted air conditioner can use 5000 watts an hour to cool down an entire home.

Air Conditioning units not serviced in over 6 months will certainly establish nasty germs.

We take pride in our work and our customer support– and we constantly put in the time to do it right the first time.

An interesting discussion is worth comment. There’s no doubt that that you should write more about this subject, it might not be a taboo matter but typically people don’t speak about these issues. To the next! Best wishes!

We offer a wide variety of services, from setup to air-con repair, and are waiting to aid.

This would contrast a smart/automated system that would certainly try to attain an optimum temperature level on its own accord.

Deneme bonusu sayesinde hiçbir para yatırmadan kazanmaya başladım!

Casino’da slot oyunları ile kazandığım parayı hemen çekebiliyorum, harika bir site!

Bu casino’nun sunduğu futbol bahis seçenekleri her maçta büyük kazanç fırsatları sunuyor!

An impressive share! I’ve just forwarded this onto a co-worker who has been conducting a little homework on this. And he actually ordered me dinner because I found it for him… lol. So allow me to reword this…. Thanks for the meal!! But yeah, thanx for spending time to discuss this topic here on your web site.

we both have those traditional picture frames and digital picture frames at home. both are great for displaying family pictures;;

I delight in, lead to I found just what I used to be taking a look for. You have ended my four day long hunt! God Bless you man. Have a nice day. Bye

I’m new to your blog and i really appreciate the nice posts and great layout.*,”-’

Bahis siteleri deneme bonusu ile oyunlara başlamak çok kolay ve kazançlı!

A motivating discussion is definitely worth comment. I do think that you ought to write more about this subject, it may not be a taboo matter but typically folks don’t talk about these subjects. To the next! Cheers!!

cooking is my passion and a hobby for me, besides, i love to eat lots of foods*

I’ve been absent for a while, but now I remember why I used to love this web site. Thanks , I will try and check back more frequently. How frequently you update your site?

Fabulous information, I wish I could be so open minded and creative. Great work.

Bu sitenin sunduğu deneme bonusu ile hemen kazanmaya başladım, çok memnunum!

Bu casino’da bahis stratejilerimi geliştirerek her oyunda daha fazla kazanıyorum.

Yüksek bahislerle futbol maçlarına oynadığımda devasa ödüller kazanmak çok heyecan verici!

Casino’daki en yüksek RTP’ye sahip slot oyunları beni sürekli kazandırıyor.

Very good post. I definitely love this site. Stick with it!

Greetings! Very helpful advice within this post! It’s the little changes which will make the most significant changes. Many thanks for sharing!

hi and thanks regarding the particular post ive really been searching regarding this kind of info online for sum time these days hence thanks a lot

Aw, this was a very nice post. In concept I wish to put in writing like this moreover ?taking time and precise effort to make an excellent article?but what can I say?I procrastinate alot and certainly not appear to get one thing done.

Excellent read. I just passed this onto a colleague who was doing some research on that. He actually bought me lunch as I found it for him! Therefore let me rephrase: Thanx for lunch!

I adore assembling utile information , this post has got me even more info! .

Good post. I be taught one thing tougher on totally different blogs everyday. It should always be stimulating to learn content material from other writers and practice a bit of something from their store. I’d favor to make use of some with the content on my weblog whether or not you don’t mind. Natually I’ll give you a hyperlink in your net blog. Thanks for sharing.

i frequent hair salons because i always want to keep my hair in top shape::

Casino’nun sunduğu promosyonlar sayesinde futbol bahislerinde ekstra kazanç fırsatları yaratıyorum!

Casino’nun sunduğu slot turnuvalarına katılmak hem eğlenceli hem de kazançlı.

I used to be able to find good info from your blog posts.

Düşük bahislerle futbol maçlarına oynarken bile sürekli kazanç fırsatları yakalıyorum!

Slot oyunlarının çeşitliliği sayesinde bu casino’da her gün farklı bir oyun deniyorum.

Deneme bonusu ile bedava bahis yaparak ilk kazancımı elde ettim, gerçekten harika!

Im thankful for the blog article.Thanks Again. Really Cool.

Hey! Do you know if they make any plugins to assist with Search

Engine Optimization? I’m trying to get my website to rank for some targeted keywords but I’m not seeing very good success.

If you know of any please share. Kudos! You can read similar text here: Code of destiny

Hey there! I’m at work browsing your blog from my new iphone! Just wanted to say I love reading through your blog and look forward to all your posts! Carry on the great work!

This sort of in search of get the enhancements made on this special lifestyle and diet, begin your L . a . Shifting the pounds diet solution is a huge procedure into accesing which usually hope. weight loss

En sevdiğim casino slot oyunu Wolf Gold, sürekli kazandırıyor!

I needed to write you that little bit of observation to help say thanks a lot over again with the spectacular ideas you’ve shared above. This is really tremendously open-handed with you giving without restraint precisely what a few people could possibly have made available for an e book to end up making some profit on their own, most notably seeing that you could possibly have done it in the event you decided. The creative ideas also served to be a fantastic way to recognize that some people have similar zeal like my own to know the truth more concerning this problem. I think there are a lot more fun times ahead for many who read your blog. go here – alternative medicine institute calcutta

Really appreciate you sharing this blog.Really thank you! Really Cool.

I wanted to thank you for this good read!! I definitely loved every little bit of it. I’ve got you book marked to look at new stuff you post…

I’m really inspired along with your writing talents and also with the structure in your blog. Is this a paid subject or did you customize it yourself? Anyway stay up the nice quality writing, it’s uncommon to peer a nice blog like this one these days.

I’m impressed, I must say. Truly rarely do I encounter a blog that’s both educative and entertaining, and without a doubt, you might have hit the nail within the head. Your notion is outstanding; ab muscles something that insufficient persons are speaking intelligently about. We’re very happy that I found this in my seek out something with this.

Thank you for another great article. Where else could anyone get that kind of information in such a perfect way of writing? I have a presentation next week, and I am on the look for such information.

I really like your writing style, good information, thankyou for posting : D.

Bu casino’da futbol bahisleri oynarken aldığım bonuslar sayesinde her maçtan kazanç elde ediyorum!

Casino’nun sunduğu bahis promosyonları ile her oyunda daha fazla şansım oluyor!

I seriously love your blog.. Great colors & theme. Did you build this web site yourself? Please reply back as I’m trying to create my own personal blog and want to learn where you got this from or what the theme is called. Many thanks!

Hey! I know this is kinda off topic however , I’d figured I’d ask. Would you be interested in exchanging links or maybe guest writing a blog post or vice-versa? My blog covers a lot of the same topics as yours and I believe we could greatly benefit from each other. If you are interested feel free to send me an e-mail. I look forward to hearing from you! Superb blog by the way!

my family would always like to go on ski holidays because it is very enjoyable,

A person essentially help to make seriously articles I would state. This is the first time I frequented your web page and thus far? I surprised with the research you made to make this particular publish incredible. Magnificent job!

A couple of months ago I discovered another website that talked in depth about this topic. I am glad you were able to shed some light on what’s really happening out there. Some webistes are overtly biased towards things like this. Where do you think the industry is going in response to this?

I have been gone for some time, but now I remember why I used to love this site. Thank you, I will try and check back more often. How frequently do you update your blog?

Excellent read, I just passed this onto a colleague who was doing some research on that. And he just bought me lunch as I found it for him smile Therefore let me rephrase that: Thanks for lunch!

I saw a lot of website but I think this one has got something special in it in it

I blog quite often and I really appreciate your information. The article has truly peaked my interest. I am going to bookmark your website and keep checking for new details about once per week. I opted in for your Feed too.

Deneme bonusu ile bahis yaparken hiç para yatırmadan kazandım!

For anybody who is interested in enviromentally friendly things, might possibly surprise for you the crooks to keep in mind that and earn under a holder simply because kind dissolved acquire various liters to important oil to make. daily deal livingsocial discount baltimore washington